ふるさと納税制度の改正(予定)

税制改正大綱資料より、ふるさと納税関係を再確認しましょう。

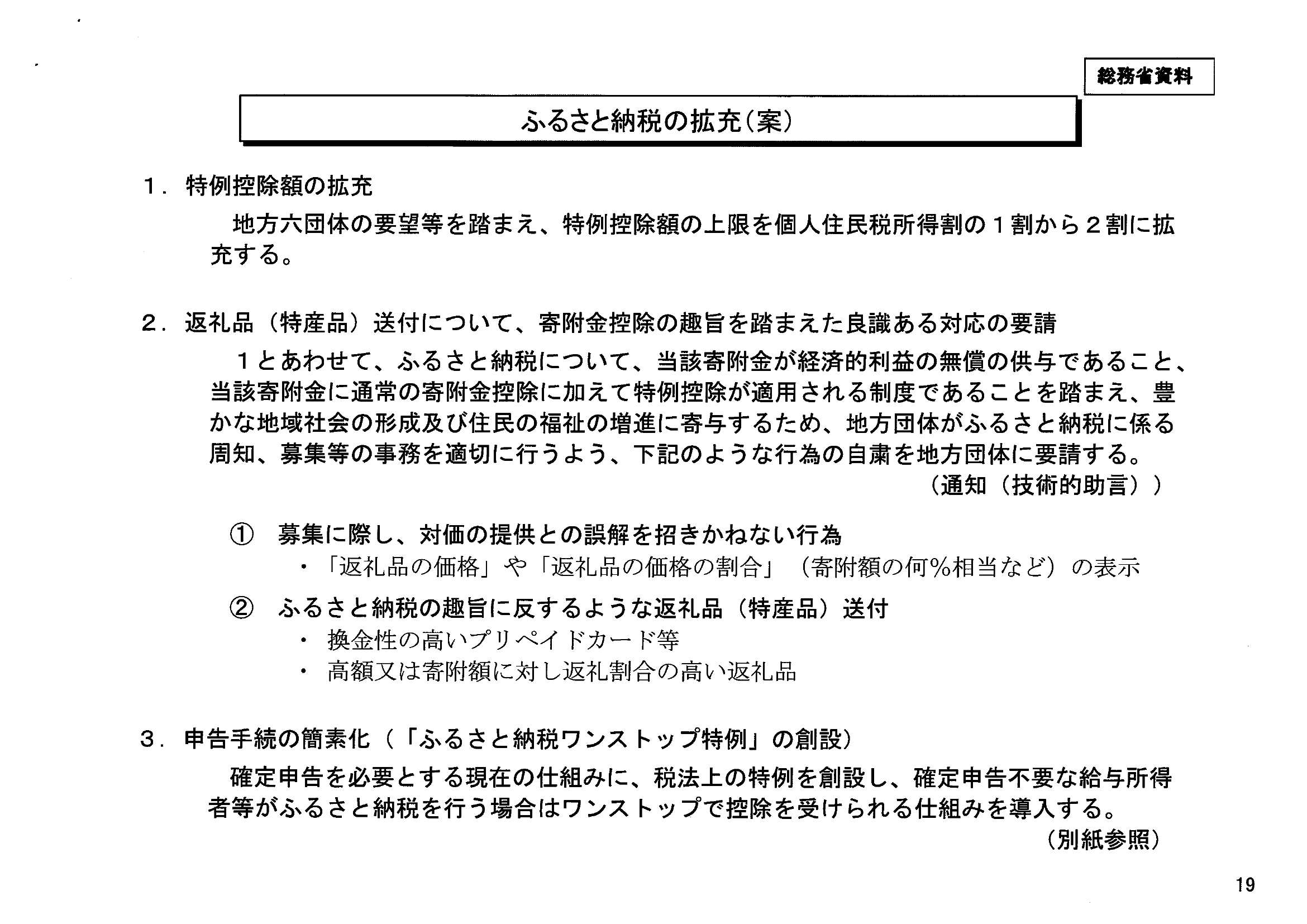

【改正内容】

1)特例控除額を倍増

住民税所得割✕10% → 住民税所得割✕20%

(注)この改正は、平成28年度分(=平成27年所得分)以後の個人住民税について適用する。

2)返礼品について、良識ある対応の要請

法定はされず、要請止まりです。

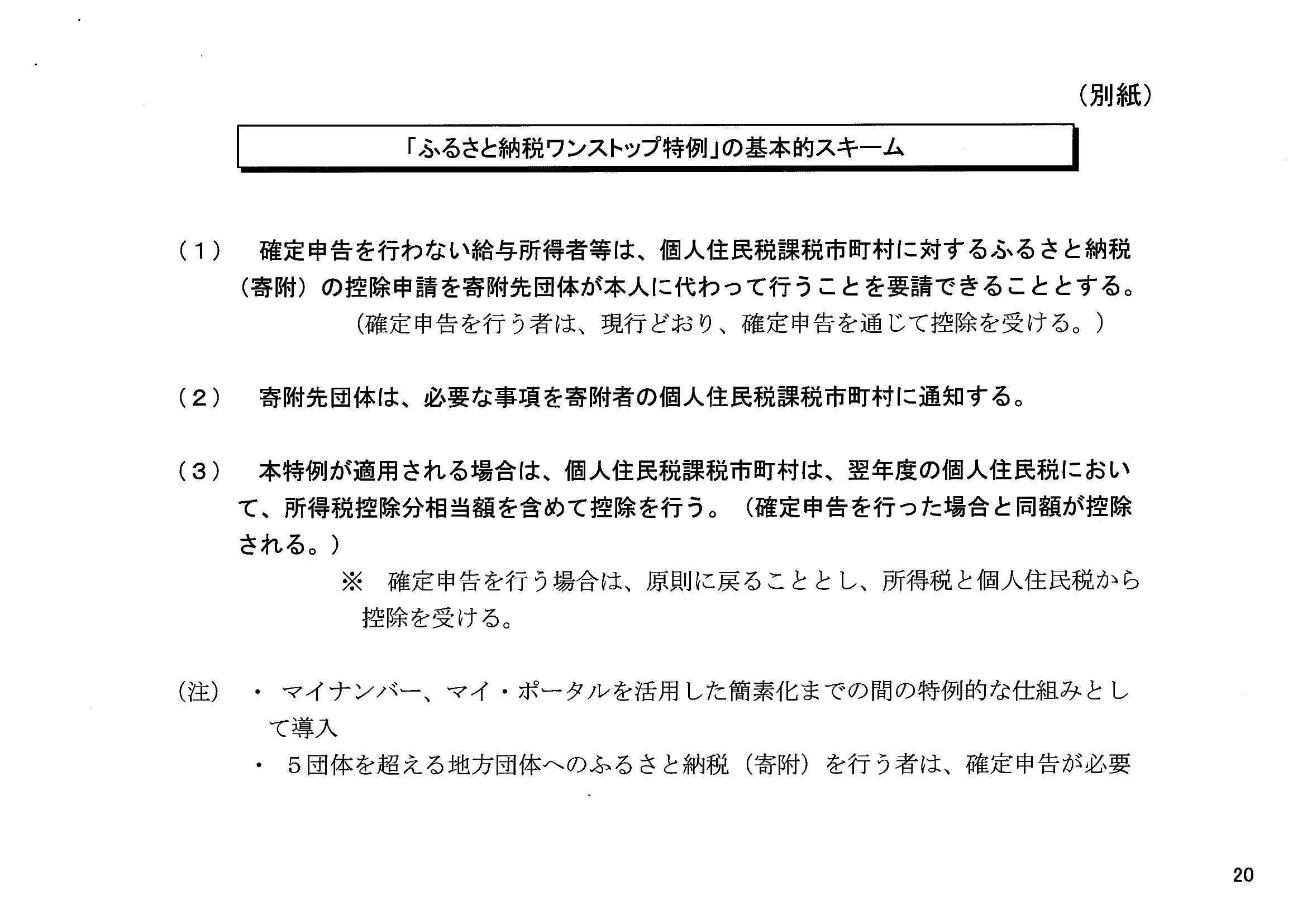

3)ワンストップサービスを創設

年末調整で完結するサラリーマンは申告不要に。

確定申告する個人事業者は従来どおり。

申告不要となる場合、地方自治体が国税控除分まで納税者に還付(控除)するという点が目新しい仕組みです(下記★部分)。

【税制改正大綱 ~抜粋~】

ハ この特例が適用される場合は、現行制度における都道府県又は市区町村に対する寄附金に係る★所得税及び個人住民税★の寄附金控除額の合計額の5分の2を道府県民税から、5分の3を市町村民税からそれぞれ控除する。

(注)上記の改正は、平成27年4月1日以後に行われる寄附について適用する。