【続】国税庁の外れ馬券訴訟確定への対応

国税庁は「外れ馬券訴訟」の敗訴確定を受けての所得税基本通達の改正に向けて、昨日からパブコメによる意見を募集しています。

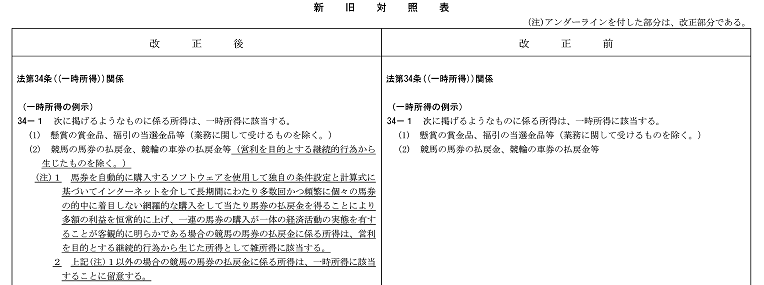

◆「所得税基本通達の制定について」(法令解釈通達)の一部改正(案)(競馬の馬券の払戻金に係る所得区分)に対する意見公募手続の実施について

http://search.e-gov.go.jp/servlet/Public?CLASSNAME=PCMMSTDETAIL&id=410270009&Mode=0

上記に通達の改正案が掲載されていますが、現通達にカッコ書きと注書きを加えることにより対応しているようです。

しかし、この注書きは頂けません。この度敗訴したケースを細かく書き込み、これだけが雑所得でその他は一時所得とする内容です。例えば、インターネットを使わないとどんなに頻繁に売買しても一時所得ということです。

また、本文カッコ書きにある「営利を目的とする継続的行為」は今更通達に加えなくても、元々本法に明記されていることです。

◆所得税法 第34条(一時所得)

一時所得とは、利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得及び譲渡所得以外の所得のうち、★営利を目的とする継続的行為から生じた所得以外の一時の所得★で労務その他の役務又は資産の譲渡の対価としての性質を有しないものをいう。

私は、元々本法の解釈から納税者勝訴(雑所得)と考えていましたので、通達を改正する必要性を感じていません。強いて確認のために改正するのなら、カッコ書きのみ加え、注書きは加えない。これで十分と考えます。