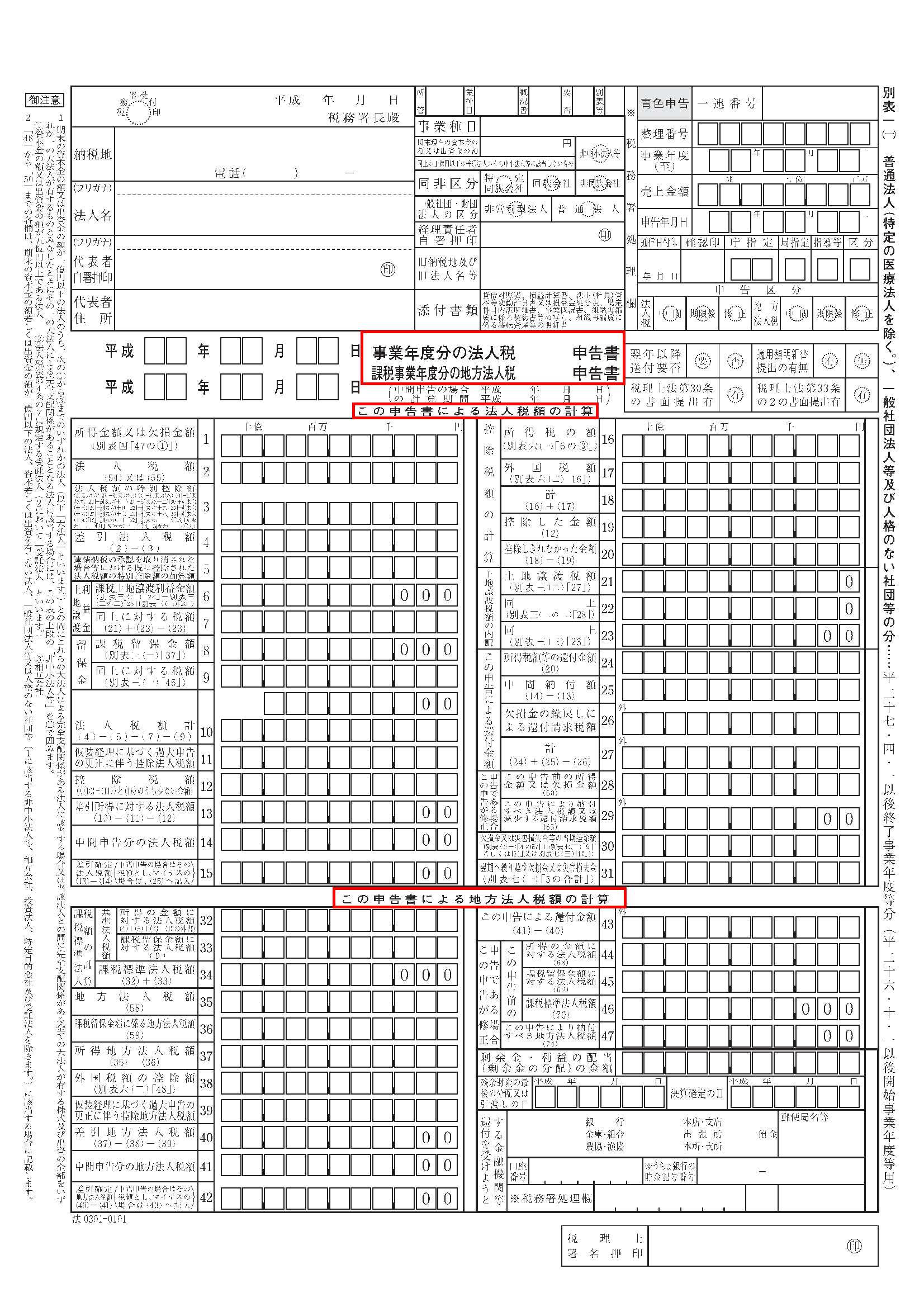

地方法人税の申告開始

復興特別法人税が2年で廃止されたと思いきや、今月提出の法人の申告から、「地方法人税」という新しい税目が加わりました。

名称からすると地方税のようですが、国税です。そして、新税といっても増税ではなく、同額だけ法人住民税(都道府県民税&市区町村民税)が減税されています。

増減税額 = 法人税額 × 4.4%

その心は、これまでの地方税を国が徴収し、地方交付税等で調整するということです。つまり、地方自治体間の格差を縮めることを国が買って出た形です。

申告書は、独立したものではなく、従来の法人税別表1(1)に組み込まれ、同表の次葉も創設されました。

ただし、独立した税目ですから、納付書は法人税と別になります。