個別注記表の改訂(減価償却方法)

建物附属設備等の減価償却方法が、平成28年4月1日以降に取得した分から定額法に限定されました。

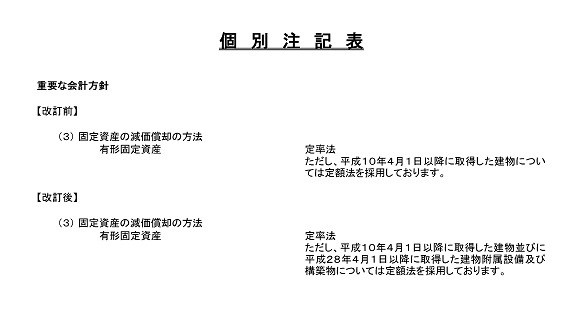

新たな取得資産から償却費の計算が変わるのは当然として、もう1つ変わるものがあります。計算書類(決算書)のうち個別注記表です。

弊事務所では、6月に申告書を税務署に提出する4月決算法人から、添付のとおり改訂しています。

建物附属設備等の減価償却方法が、平成28年4月1日以降に取得した分から定額法に限定されました。

新たな取得資産から償却費の計算が変わるのは当然として、もう1つ変わるものがあります。計算書類(決算書)のうち個別注記表です。

弊事務所では、6月に申告書を税務署に提出する4月決算法人から、添付のとおり改訂しています。