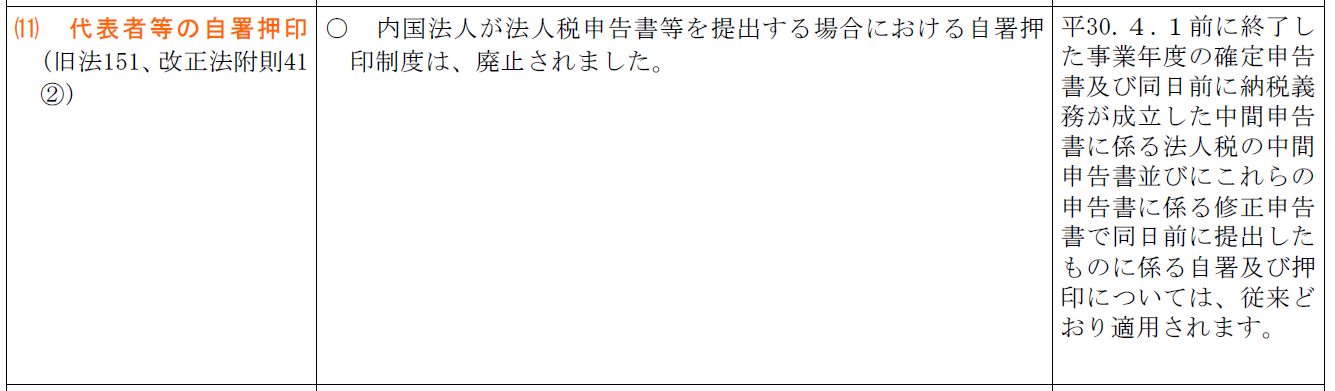

代表者の自署押印義務の廃止

3月31日に成立した平成30年度税制改正により、4月1日以後終了事業年度から、法人税等の自署押印義務が廃止されました。

◆法人申告書における自署押印規定の見直し

http://www.e-tax.nta.go.jp/topics/topics_3004_zeikai.htm

これまで法人の提出する法人税申告書には代表者及び経理責任者等が自署し、自己の印を押さなければならない旨規定されていましたが、平成30年4月以降、当該制度が廃止されました。この結果、e-Taxで法人税申告書を送信する場合には、これまで代表者と経理責任者等の電子署名が必要でしたが、平成30年4月以降は経理責任者等の電子署名は不要となりました。

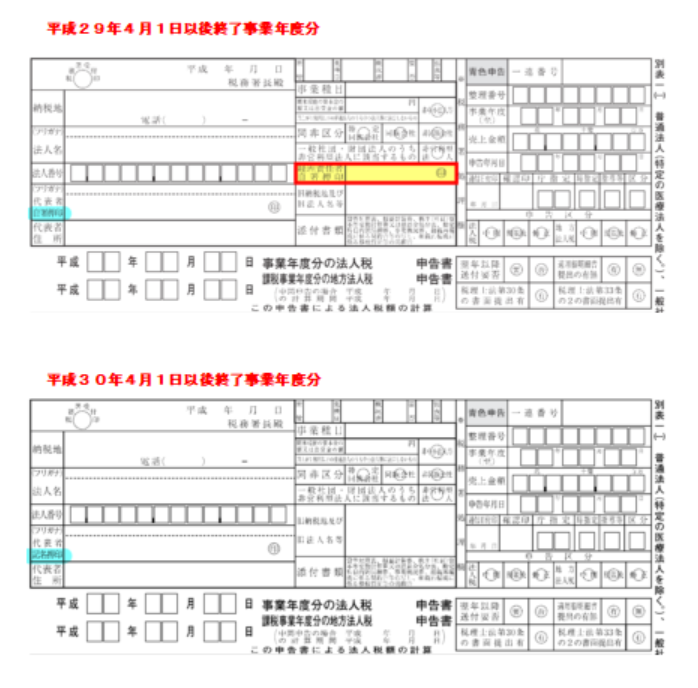

具体的に、法人税申告書別表1(1)の新旧フォームを比べてみましょう。

平成29年4月1日以降終了事業年度分

平成30年4月1日以降終了事業年度分

代表者欄 自署押印 → 記名押印

経理責任者欄 (削除)

事業所がが幾多ある法人は、元々社長がすべてサインをしているはずはなかったと思いますが、これで法的義務から解放された形です。