源泉徴収票等の添付省略

税制改正大綱にありましたが、既に現場で実施されています。

税制改正大綱にありましたが、既に現場で実施されています。

これらの書類の添付省略は、e-Tax利用者のメリットでした。それを全申告者に広げた形です。

ただし、税務署に相談に行く場合は、源泉徴収票等を持参しないといけませんので、ご注意を。

しかし、オーバーに言えば、申告書に数字を書き放題になります。当局のチェック体制が気になります。

◆18.12.14 税制改正大綱

一 個人所得課税

5 その他

(国 税)

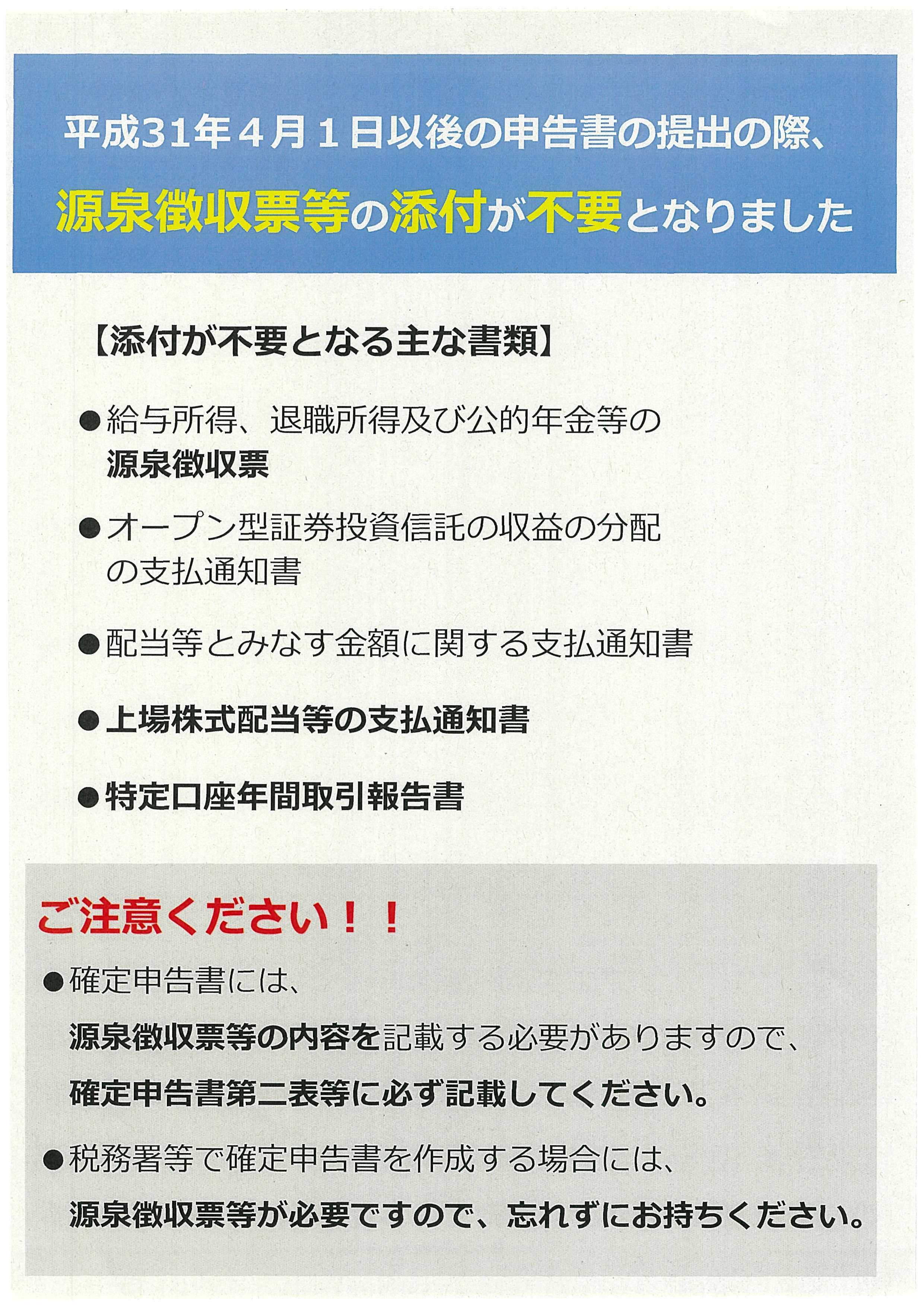

(5)次に掲げる書類については、確定申告書等に添付し、又は確定申告書等の提出の際提示することを要しないこととするほか、これに伴う所要の措置を講ずる。

① 給与所得、退職所得及び公的年金等の源泉徴収票

② オープン型証券投資信託の収益の分配の支払通知書

③ 配当等とみなす金額に関する支払通知書

④ 上場株式配当等の支払通知書

⑤ 特定口座年間取引報告書

⑥ 未成年者口座等につき契約不履行等事由が生じた場合の報告書

⑦ 特定割引債の償還金の支払通知書

⑧ 相続財産に係る譲渡所得の課税の特例を適用する際の相続税額等を記載した書類

(注)上記の改正は、平成31年4月1日以後に提出する確定申告書等について適用する。