電話加入権の評価通達が廃止

これまで、相続税において、電話加入権を独立して評価する必要がありました。国税局が評価額を決めていたのです。

かつては、電話事業は電電公社の独占事業。電話回線を引くには、電信電話債権を買う必要があり、それだけで7万円かかりました。

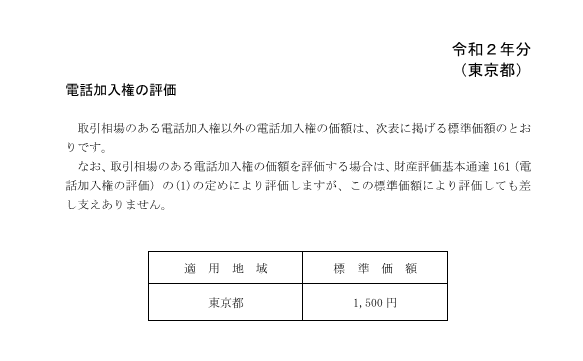

これが昭和58年に廃止。携帯電話等も普及し、電話加入権の価値も徐々に下がり、平成26年以来1,500円とされてきました。

これを定めていた通達が、ついに廃止されました。家財一式の評価に含めることが可能となったので、事実上ゼロ評価になったということです。

◆「財産評価基本通達の一部改正について」通達のあらましについて(情報)

https://www.nta.go.jp/law/joho-zeikaishaku/hyoka/2106xx/01.htm

(21.06.24 国税庁)

2 電話加入権の評価

評価通達162(特殊番号の電話加入権の評価)の取扱いを廃止することとした。

相続税等の申告に当たっては、評価通達128(評価単位)の定めに基づき一括して評価する家庭用動産等に、電話加入権を含めることとして差し支えない。