上場株式に係る配当の課税選択

上場株式に係る配当等については、申告不要、申告分離、総合課税から選択できます。そして、所得税では申告、住民税では申告不要と、選択し分けることが可能です。

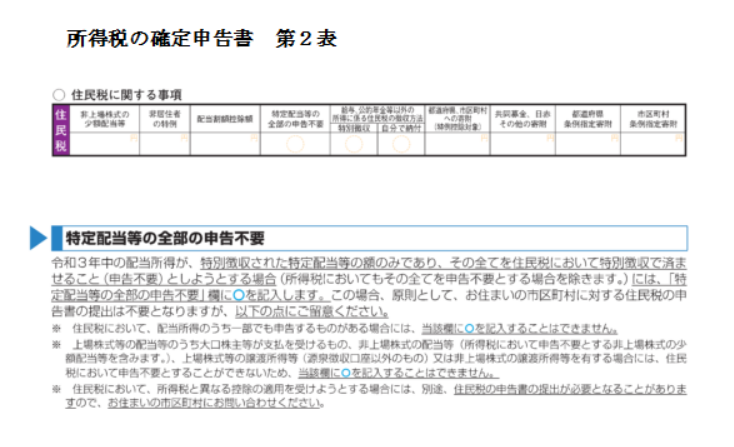

住民税で所得税と異なる方式を選択するには、昨年まで自治体に所定の書類の提出が必要でしたが、今年から所得税の確定申告書への記載だけで済むようになりました。

しかし、この選択し分ける方式もあと1年で終了となり、所得税と住民税の課税方式を一致させるという改正が行われる予定です。

<平成4年度税制改正大綱>

令和3年12月9日

自由民主党

第2 令和4年度税制改正の具体的内容

6 納税環境整備

(1)上場株式等の配当所得等に係る課税方式

① 個人住民税において、特定配当等及び特定株式等譲渡所得金額に係る所得

の課税方式を所得税と一致させることとする。

(注)上記の改正は、令和6年度分以後の個人住民税について適用するとともに、

所要の経過措置を講ずる。