国側が路線価方式を否定した訴訟、納税者敗訴が確定

財産評価通達によれば、土地の評価方法は路線価方式によることになっています。

しかし、路線価方式によって評価して申告したところ、国側が路線価方式を否定した方式で評価し直して課税し、訴訟にまで発展。そして4月19日、最高裁は路線価による申告を否定し、国税当局の追徴課税処分を妥当とした一、二審の判断を是認し、相続人側の敗訴が確定しました。

通達というものは、元々国税庁長官が国税職員に従うよう出している指示ですが、納税者側もこの通達を法律のように判断材料にしています。

しかし、同通達には6(この通達の定めにより難い場合)という項目があり、「著しく不適当」な場合には、この通達によらないとしています。めったに発動しないので、「伝家の宝刀」と呼ばれていますが、この刀を抜かれてしまったということです。

<更正内容>

課税価格 0円 → 8億9000万円

相続税額 0円 → 2億4000万円

「時価」と路線価との乖離を利用した節税は、古くから広く一般的に行われてきました。しかし、度を越すとこのようなことになります。

教訓:出る杭は打たれる。

◆財産評価基本通達 6(この通達の定めにより難い場合の評価)

この通達の定めによつて評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する。

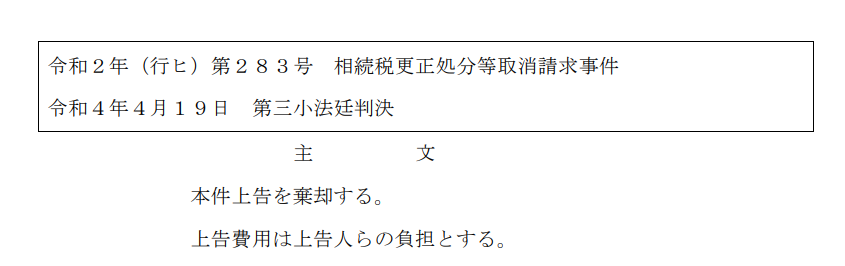

◆令和2年(行ヒ)第283号 相続税更正処分等取消請求事件

令和4年4月19日 第三小法廷判決

https://www.courts.go.jp/app/files/hanrei_jp/105/091105_hanrei.pdf

本件各不動産の価額について評価通達の定める方法による画一的な評価を行うことは、本件購入・借入れのような行為をせず、又はすることのできない他の納税者と上告人らとの間に看過し難い不均衡を生じさせ、実質的な租税負担の公平に反するというべきであるから、上記事情があるものということができる。

したがって、本件各不動産の価額を評価通達の定める方法により評価した価額を上回る価額によるものとすることが上記の平等原則に違反するということはできない。