個人の事業所得と雑所得の違いと改正

個人の事業所得と雑所得は、計算の仕組みは基本的に同じです。

収入金額 - 必要経費 = 所得金額

しかし、違いもあります

損失が生じた場合、事業所得では他の所得と損益通算できますが、雑所得ではできません。

また、青色申告により青色申告控除や損失の繰越控除を利用できるのも、事業所得のみです。

最近では、サラリーマンが赤字の事業所得を始めて「節税」を図る事例も多いですが、両者を分けている所得税基本通達の改正が行われようとしています。

簡単に言うと、300万円以下の収入だと、原則として雑所得として扱うことになります。現在、下記のとおり、現在パブコメ募集中です。

◆「所得税基本通達の制定について」(法令解釈通達)の一部改正(案)(雑所得の例示等)に対する意見公募手続の実施について

https://public-comment.e-gov.go.jp/servlet/Public?CLASSNAME=PCMMSTDETAIL&id=410040064&Mode=0

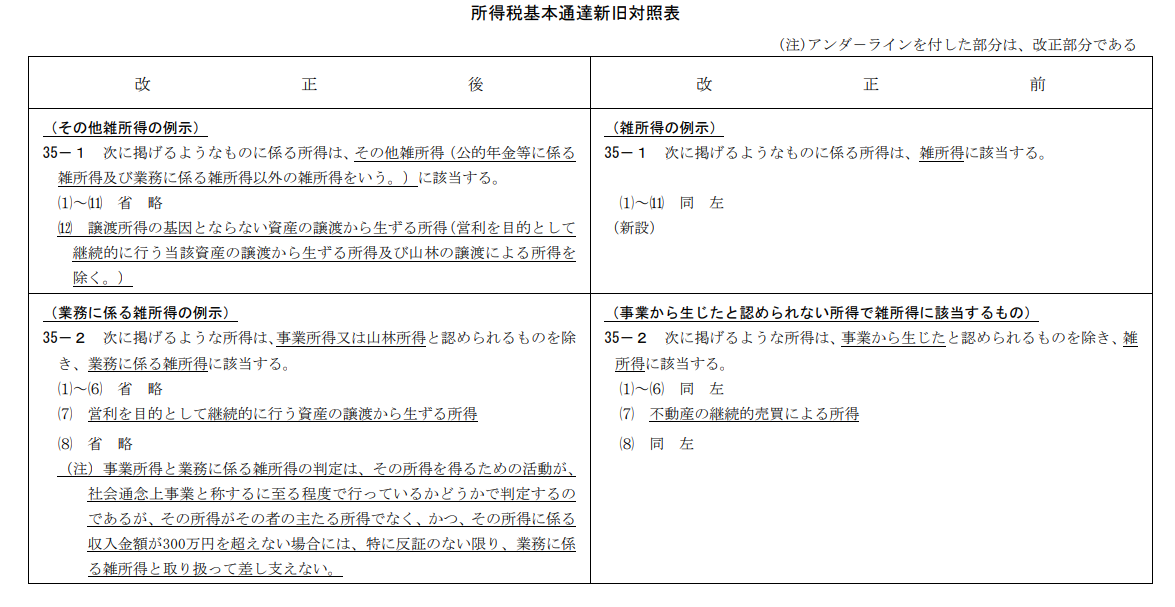

(現行)35-2(事業から生じたと認められない所得で雑所得に該当するもの)

次に掲げるような所得は、事業から生じたと認められるものを除き、雑所得に該当する

(1)動産の貸付けによる所得

(2)工業所有権の使用料に係る所得

(3)温泉を利用する権利の設定による所得

(4)原稿、さし絵、作曲、レコードの吹き込み若しくはデザインの報酬、放送謝金、著作権の使用料又は講演料等に係る所得

(5)採石権、鉱業権の貸付けによる所得

(6)金銭の貸付けによる所得

(7)不動産の継続的売買による所得

(8)保有期間が5年以内の山林の伐採又は譲渡による所得