事業所得、雑所得の判定に新通達

事業所得と雑所得の計算方法はほぼ同様ですが、損益通算や青色申告特例は事業所得でないと利用できないので、その差は大きい。

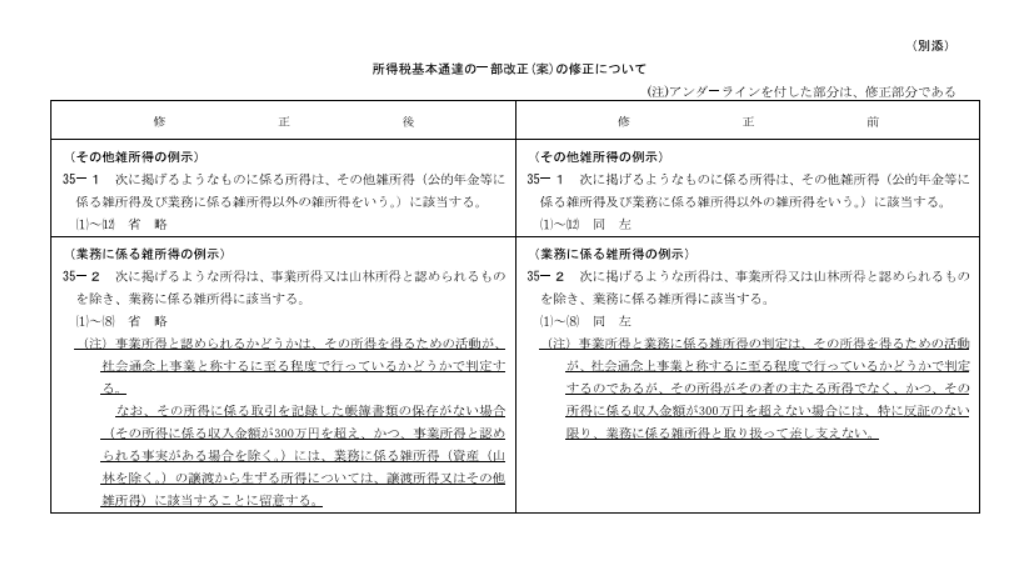

事業所得、雑所得の棲み分け方法として、国税庁が導入しようとした「300万円基準」。パブリックコメントを募集したところ、異例の数の反対意見が寄せられました。

これを受け、国税庁は新通達(案)を修正して、再度発表しました。

「300万円基準」が消滅した訳ではありませんが、事業所得との判定には、帳簿の作成保存が重視されます。

令和4年10月7日

「所得税基本通達の制定について」(法令解釈通達)の一部改正(案)

(雑所得の例示等)に対する意見公募の結果について

https://public-comment.e-gov.go.jp/servlet/PcmFileDownload?seqNo=0000242043