消費税インボイス制度、小規模事業者に猶予措置の方向

来月決定される令和5年度税制改正大綱に向けて、税制調査会の議論が盛んに行なわれています。

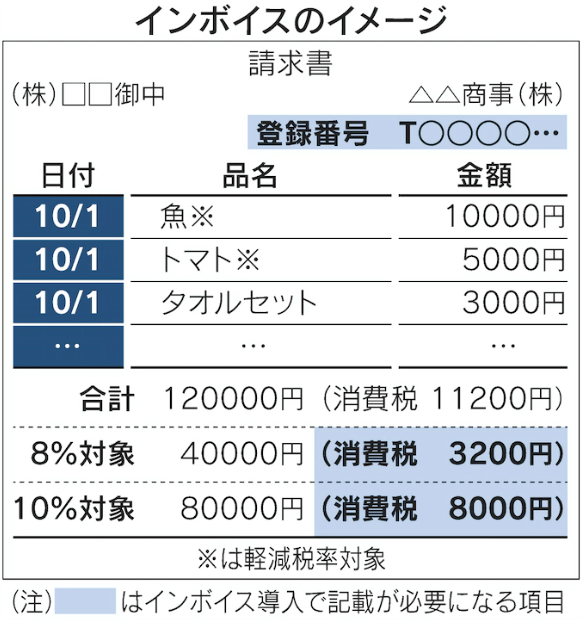

現在、来年10月にスタートする消費税インボイス制度について、対応に悩まされている中小事業者が多くいます。そんな中、11月18日の日経記事は、救世主の1つになるかも知れません。

キーワードは、1億円以下と1万円未満です。

◆小規模業者、インボイスなしでも税額控除 政府・与党

https://www.nikkei.com/article/DGXZQOUA092BY0Z01C22A1000000/?fbclid=IwAR1-HDPTwELhBWHvdc5BtdVoRMLI83_Hgxml8e5debHwD9X3KhFGLioY-Ls

政府・与党は消費税の税率や税額を請求書に正確に記載・保存する「インボイス制度」を巡り、2023年10月の導入時に小規模な事業者向けの猶予措置を設ける調整に入った。仕入れ時にかかる消費税額の控除を、少額の取引ならインボイスがなくても受けられるようにする。中小零細企業の事務負担を軽くし、制度を円滑に導入できる環境を整える。

政府・与党は会計システムの導入には一定の期間がかかるとみている。このため数年間の時限措置として、一回の仕入れ額が少額な取引ではインボイスがなくても控除を受けられるようにする。

対象となる事業者の線引きと期間、取引額の上限は今後詰める。事業者は課税売上高で年1億円以下に絞る案がある。少額取引の額は1万円未満とする方向で調整する。

(22.11.18 日本経済新聞)