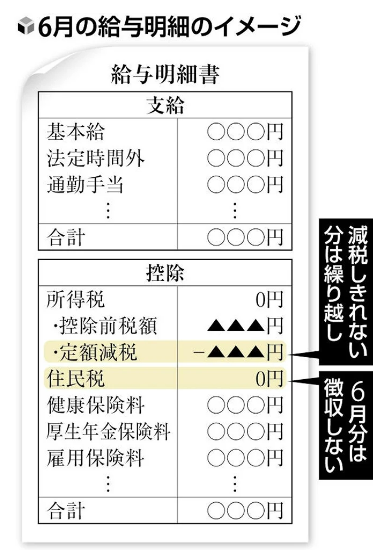

定額減税額の給与明細へ金額明記義務

◆6月からの定額減税、給与明細へ金額明記を義務づけ方針

国民実感へ5000万人対象の異例措置

https://www.yomiuri.co.jp/economy/20240520-OYT1T50213/

政府は、6月から始まる所得税と住民税の定額減税について、企業などに対して給与明細に所得税の減税額を明記するよう義務づける方針を決めた。給与所得者約5000万人が対象の異例の措置となる。6月分の住民税は一律0円とする。いずれも減税を実感してもらうことが狙いだ。一方、企業などは対応を迫られることになる。減税額の明記義務化は、6月1日施行の関係省令改正で行う。

(24.05.21 読売新聞)

この記事は、所規100①に第4号が新設されたことによるもの。

今年度税制改正の目玉、定額減税実施も、目前です。

◆所得税法施行規則 第100条(給与等、退職手当等又は公的年金等の支払明細書)

法第231条第1項(給与等、退職手当等又は公的年金等の支払明細書)に規定する給与等、退職手当等又は公的年金等の支払をする者は、同項の規定により、次に掲げる事項を記載した支払明細書を、その支払の際、その支払を受ける者に交付しなければならない。

一 その支払に係る法第231条第1項に規定する給与等、退職手当等又は公的年金等の金額

二 前号の給与等、退職手当等又は公的年金等につき法第4編第2章(給与所得に係る源泉徴収)、第3章(退職所得に係る源泉徴収)又は第3章の2(公的年金等に係る源泉徴収)の規定により徴収された所得税の額(法第222条(不徴収税額の支払金額からの控除及び支払請求等)の規定により控除された金額を含む。)

三 法第191条(過納額の還付)の規定により還付した金額

四 租税特別措置法第41条の3の7第3項(令和6年6月以後に支払われる給与等に係る特別控除の額の控除等)に規定する給与特別控除額のうち同条第1項又は第2項の規定により控除した金額

(2024年3月31日 改正)

(2024年6月 1日 施行)